富士康股份面临必须持续做大营业收入的窘境

图片来源:视觉中国

作为全球最著名的代工企业,鸿海精密(2317.TW)旗下控股子公司富士康工业互联网股份有限公司(下称富士康股份)已经在证监会网站上预披露IPO招股说明书。

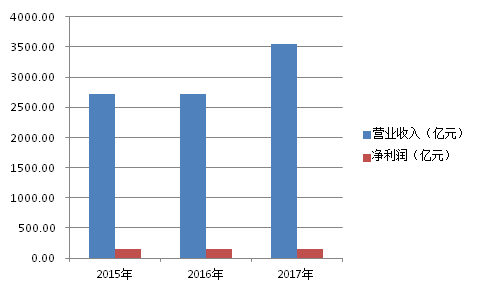

招股说明书显示,富士康股份主要从事各类电子设备产品的设计、研发、制造与销售业务,依托于工业互联网为全球知名客户提供智能制造和科技服务解决方案。公司主要产品涵盖通信网络设备、云服务设备、精密工具和工业机器人(17.320,-0.06,-0.35%)。公司目前在中国大陆拥有全资或控股子公司31家,2017年实现营业收入3545.44亿元,归属于母公司股东净利润(下称净利润)为158.68亿元。

从招股说明书披露的近三年经营数据来看,富士康股份2015年和2016年的经营状况陷入了停滞状态,两年的营业收入以及净利润几乎相同;不过2017年,受手机行业创新大年带来单机价值提高的影响,其业绩增速则较为明显,营业收入以及净利润同比分别增长30.01%和10.45%。

数据来源:富士康股份招股说明书

尽管如此,从招股说明中不难看出,富士康股份面临着必须持续做大营业收入的窘境——这是因为其毛利率长期维持在低水平,2015年-2017年分别为10.50%、10.65%以及10.14%,这也意味着真实的净利率只能更低。因此公司想要继续维持净利润的提升,只有提高营业收入以及提升净利率两条路可走。

这是由于本身电子产品代工类企业竞争就较为激烈,净利率水平较低,人员以及财务方面的成本管控成为提升净利率的主要途径,同时因为电子产品行业处于高速发展阶段,技术及产品更新迭代速度快,尤其是消费类电子产品的生命周期非常短暂,即使是代工企业,为适应这种波动性特征,也普遍采取加大研发力度,保持持续创新,不断推出新产品以满足市场需求,随之而来的大额研发费用支出也在一定程度上蚕食了净利率水平。

从招股说明书来看,富士康股份近三年用于技术研发的费用不可谓不小,2015年-2017年的研发费用分别为47.84亿元、54.86亿元以及79.34亿元,从其占营业收入的比例来看在逐年增加,由2015年的1.75%上升至2017年的2.24%,显然公司非常清楚地意识到,如果未来技术和产品升级更新的速度无法适应行业的波动特性,那么其经营业绩或将面临较大的风险。

为了改变这一状况,富士康股份似乎希望通过押宝智能制造领域来实现第二条路经的突破——在此次272亿元的募集资金中,公司计划使用其中的173亿元用于智能制造相关项目,包括51亿元投向智能制造新技术研发与应用、87亿元投向智能制造产业升级、35亿元投向智能制造产能扩建。从招股说明书披露的情况来看,三个项目均旨在提高生产效率、降低成本,以增强智能手机结构件在产业中的竞争力——通过改善生产技术的方式来提升净利率。

尽管上述三个项目,各自均细分为三个建设周期,每个建设周期均用时1年就能达产,但考虑到总建设期长达3年,对于行业变化速度非常快的消费电子行业来说,项目达产时能否适应行业最新的变化,仍然具有一定的不确定性。

即使具有不确定性,富士康股份依然选择大手笔投资的原因或与整个行业的现状有关——过去一年,全球重要的电子信息生产基地昆山迎来了多项涉及电子制造方面的智能制造投资项目,包括全球最大的独立半导体制造组装与测试服务商日月光集团在内的多家全球顶级电子制造企业纷纷加码,富士康股份也不敢有丝毫懈怠,去年上半年开始就加速调整生产线,升级产品结构,有意推动公司从劳动密集型制造业向“无人化”的智能制造转型。

而从上市之后的估值角度看,截至2月14日收盘,富士康股份目前对标的A股电子制造类公司的滚动市盈率(PE,TTM)中位数为37.39倍,以2017年的净利润计算,总市值有望达到5933亿元,将排在中国人寿(27.490,0.35,1.29%)(601628.SH)之后,位居A股第11名。对于净利润超过99%A股公司的富士康股份而言,这个位置也较为合理。

对于以代工苹果手机而闻名于世的富士康股份来说,借助此次A股上市,有望通过发展智能制造,改变以往人们对其纯代工企业的看法。毕竟,摆脱对于苹果公司的依赖,向工业互联网智能制造平台转型一直是过去5年富士康股份的愿景。

相关阅读

-

央企多措并举保障能源供应:发挥煤电兜...

人民网北京10月28日电(记者杜燕飞)“今年第三季度,高温天气持续... -

【环球时快讯】惊心动魄的一周!A股市值...

惊心动魄的一周!A股市值蒸发3 4万亿元,港股蒸发3万亿港元 -

世界热消息:张坤、刘格菘重仓股跌停!...

张坤、刘格菘重仓股跌停!下周注意这个事! -

三大股指震荡回落,煤炭股抗跌明显,机...

三大股指震荡回落,煤炭股抗跌明显,机构:立足长远把握A股长期机会 -

全球视点!10余家A股公司三季度分红,“...

10余家A股公司三季度分红,“羊了个羊”背后公司分红超10亿 -

【全球市场晚报】10月28日

【全球市场晚报】10月28日 -

每日播报!中国石油化工股份:斥资约4080...

中国石油化工股份:斥资约4080万元回购950万股A股 -

长城汽车:回购348.88万股A股 耗资约1亿元

长城汽车:回购348 88万股A股耗资约1亿元 -

热点评!交通运输部:三季度交通运输经...

人民网北京10月28日电(记者王连香)交通运输部今日发布前三季度交... -

环球速看:2021年中国创新指数达264.6 ...

图片来源:国家统计局官方微博“中国统计”人民网北京10月28日电(... -

新消息丨4500多家飘绿,80多家跌停,A股...

4500多家飘绿,80多家跌停,A股到底是闹哪样? -

【独家焦点】港股、A股10月表现全球垫底...

港股、A股10月表现全球垫底!A股到底差在哪儿?外资砸完内资砸 -

焦点快播:阿维塔11交付即可享受“充电1...

10月28日,阿维塔科技宣布,首座由阿维塔与bp合作共建的定制化高... -

君旗高山葡萄酒:阳光如何影响葡萄酒的质量

阳光能提供热能,温度升高能加速葡萄的成熟。不仅如此,阳光也能为... -

开心麻花公布演出排期 爆笑家庭舞台剧...

近日,开心麻花公布演出排期,爆笑家庭舞台剧《婿事待发》将于11月1... -

纪实访谈节目《这十年·追光者》收官 ...

纪实访谈节目《这十年·追光者》10月23日晚在湖南卫视迎来收官。最... -

深足利用定位球扳平比分 拿到了最近5轮...

昨晚,在海口五源河体育场,深圳队以2∶1惊险战胜了阵容不整的河北... -

分时线怎么看?核电上市公司龙头股有哪...

分时线可以这样看:1、当股价在均价曲线的下方往上运行,触碰均线,... -

两部门:多措并举保障多晶硅合理产量 ...

人民网北京10月28日电(记者申佳平)据国家发展改革委官网消息,为... -

当前信息:A股大盘创近半年新低!行业板...

A股大盘创近半年新低!行业板块全线下跌,超4500只个股飘绿