十年磨一剑。芳华28的A股正迈向第三个十年

十年磨一剑。芳华28的A股正迈向第三个十年,在不断成长和完善中A股版图已发生了翻天覆地的变化。

在最近的这十年间(2008年以来至今年2月28日),A股新增上市公司2000家,增幅达到134%。A股快速扩容的背后与IPO政策的推进和完善不无关系,经历过3次IPO暂停之后,如今的新股发行已处于常态化且有加速之势,长期积压的“堰塞湖”问题也得到明显缓解。

随着民营经济的壮大以及中小企业板和创业板的推出,IPO的地域版图也呈现东部明显强于中西部的不均衡性。IPO扶贫这一政策引导已是当务之急,近年来相关政策也在不断升级。此外,民营上市公司的快速扩容,也成为A股市场的越来越重要的主体。

近10年间,共有1424只股票在中小企业板和创业板上市。在业内看来,这大大提高了中小创企业在A股市值上的占比,改变了市值结构、提高了市场交易的活跃度。这也曾一度让“炒小炒新炒差”之风加剧,但从更长远的时间跨度来看,A股上市公司市值和业绩分化加剧,资金更多的涌向行业的龙头企业。

有进则有退,但是在A股快速扩容之时,“出口”却未有所变大,目前A股总共有95家公司退市,占A股总量的2.7%,其中近10年间,退市的仅有37家,与新增上市公司数量的比例为54:1。经过多次的完善,近期,监管层再次将上市公司退市制度改革提上日程。

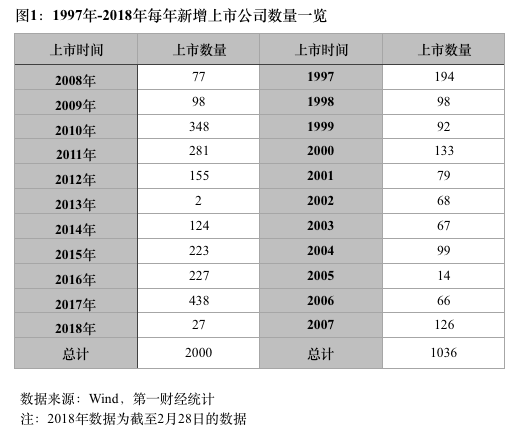

10年增加2000股

A股的扩容在最近10年间进展飞速。

Wind资讯数据显示,截至2018年2月28日,A股市场股票总量为3494只,这其中2008年1月1日至2018年2月28日的10年间,沪深两地A股共增加了2000只股票。而1990年12月~2017年12月31日的A股股票总量为1494只。以此来看,最近的10年间,A股股票数量增幅为133.9%;而上一个10年(1997年~2007年)期间,新增的股票数量仅为1036只。

具体来看,这10年中,2017年新增上市公司数量达到最高峰,为438家,刷新历史记录2010年的348家,2011年、2015年和2016年新增上市公司数量则均在220家以上,再是2012年和2014年的这一数据在100家级别,而2008年和2009年的则均在100家以下,2013实际上通过IPO通道上市的公司为0家。

每年新增上市公司数量存有较大落差背后,与IPO暂停、IPO政策的演变不无关联。最近的10年间,IPO经历了3次暂停,分别是2008年9月~2009年7月、2012年11月~2014年1月、2015年7月~2015年11月,其中第二次的空窗期为历史最长,达到14个月。

在2008年和2009年分别仅上市77家和98家之后,2010年,A股IPO迎来“井喷”,无论是IPO数量还是融资金额均达到年度历史最高水平。这其中一方面是因为IPO重启后,审批节奏有所加快;另一方面则是因为2009年10月份创业板的推出,为企业登陆A股市场提供了更多可能性,2010年在深圳证券交易所(下称“深交所”)上市的公司共有321家,占当年A股上市总数的92%,其中创业板就有117家企业上市。

然而,趋势并未延续,2011年上市数量开始走向下坡路,到2012年,IPO企业数量及规模跌至三年间冰点。而股市行情低迷导致IPO节奏放缓和企业上市热情持续高涨两大因素共同作用下,导致了IPO堰塞湖这道A股奇观。

经过中间两次IPO暂停,2015年11月IPO重启后,在近两年开始逐渐进入常态化。“取消打新预缴款制度”在2016年的正式落地实施,A股市场迈入全民打新时代,IPO批文的下发节奏呈现出前慢后快态势,尤其在11月份开始,由原本每月下发两次批文变为每周下发一次。

延续2016年的趋势,2017年IPO发行有加速之势,全年有438只新股发行上市,累计融资2301.09亿元,同比分别增长92.95%、53.81%。2017年新股发行也呈现出新的特点,审核全面趋严,IPO企业上会被否率上升,审核周期大幅缩短,“堰塞湖”压力得到明显缓解,此外,因新股稀缺性降低,炒新行情降温。

新股发行节奏调整的背后,新股发行体制改革一直在推进和完善过程中。

“2008年到2018年IPO制度的变迁中,比较重大的一次是在2009年6月到2012年10月期间,做过IPO市场化程度最高的一次改革,但是因多方面原因坚持了三年时间就终止了。”武汉科技大学金融证券研究所所长董登新表示。

2009年6月,中国证监会发布《关于进一步改革和完善新股发行体制的指导意见》,其中指出,在新股定价方面,完善询价和申购的报价约束机制,淡化行政指导,形成进一步市场化的价格形成机制。

之后的2010年10月份、2012年4月份以及2013年11月份,证监会相继制定并发布了“关于进一步推进/深化新股发行体制改革的意见”,在提出要适当调整询价范围和配售比例、加强对发行定价的监管之后,最后一次中提出,要推进新股市场化发行机制,进一步提高新股定价的市场化程度。

而在业内看来,实行IPO注册制是A股市场化、法治化、国际化改革的内在要求。2013年11月,十八届三中全会首次将IPO注册制改革写入党中央文件。2015年12月,全国人大授权国务院进行注册制改革,授权有效期确定为两年,即从2016年3月1日至 2018年2月28日。

在近两年,证监会也推进了一些工作并取得成效,一方面,完善并严格了信息披露制度,严打信息造假;另一方面则是实施“强监管”政策,严查严打证券违法犯罪,重点打击信息造假、内幕交易、市场操纵等行为。

此外,新股发行方面,近两年来,IPO常态化的成效显著,不仅缓解了多年的IPO“堰塞湖”问题,而且IPO审核效率大幅提升,IPO排队平均时间从过去的3年缩短为一年半。

就在今年的2月份,全国人大常委会决定有关注册制改革的国务院授权期限延长两年至2020年2月29日。

东西部IPO“冰火两重天”

从IPO的地域版图来看,东部地区与西部地区存有悬殊,这在近10年间表现的尤为明显。

将注册地在北京的央企单独剔出统计,截至2017年12月31日,A股市场股票有1440只,按注册地来看,广东省(175)、上海(141)、浙江省(123)、江苏省(109)、山东省(82)为上市公司集中的前五大省份;排名后五位的省份/自治区依次为西藏(8)、青海(10)、宁夏(11)、贵州(17)、内蒙古(20)。

截至2017年12月31日,排名前五省份上市公司数量占到总量的43.75%,与其余省份公司总量的比例约为7.7:10。

2008年以来至今年2月底,按注册地来看(剔除注册地在北京的央企),广东省(397)、浙江省(293)、江苏省(277)、北京市(163)、上海市(136)为上市公司集中的前五大省份;排名后五位的省份/自治区依次为青海(2)、宁夏(2)、内蒙古(2)、山西(5)、西藏(7)。

关键词: 三个

相关阅读

-

央企多措并举保障能源供应:发挥煤电兜...

人民网北京10月28日电(记者杜燕飞)“今年第三季度,高温天气持续... -

【环球时快讯】惊心动魄的一周!A股市值...

惊心动魄的一周!A股市值蒸发3 4万亿元,港股蒸发3万亿港元 -

世界热消息:张坤、刘格菘重仓股跌停!...

张坤、刘格菘重仓股跌停!下周注意这个事! -

三大股指震荡回落,煤炭股抗跌明显,机...

三大股指震荡回落,煤炭股抗跌明显,机构:立足长远把握A股长期机会 -

全球视点!10余家A股公司三季度分红,“...

10余家A股公司三季度分红,“羊了个羊”背后公司分红超10亿 -

【全球市场晚报】10月28日

【全球市场晚报】10月28日 -

每日播报!中国石油化工股份:斥资约4080...

中国石油化工股份:斥资约4080万元回购950万股A股 -

长城汽车:回购348.88万股A股 耗资约1亿元

长城汽车:回购348 88万股A股耗资约1亿元 -

热点评!交通运输部:三季度交通运输经...

人民网北京10月28日电(记者王连香)交通运输部今日发布前三季度交... -

环球速看:2021年中国创新指数达264.6 ...

图片来源:国家统计局官方微博“中国统计”人民网北京10月28日电(... -

新消息丨4500多家飘绿,80多家跌停,A股...

4500多家飘绿,80多家跌停,A股到底是闹哪样? -

【独家焦点】港股、A股10月表现全球垫底...

港股、A股10月表现全球垫底!A股到底差在哪儿?外资砸完内资砸 -

焦点快播:阿维塔11交付即可享受“充电1...

10月28日,阿维塔科技宣布,首座由阿维塔与bp合作共建的定制化高... -

君旗高山葡萄酒:阳光如何影响葡萄酒的质量

阳光能提供热能,温度升高能加速葡萄的成熟。不仅如此,阳光也能为... -

开心麻花公布演出排期 爆笑家庭舞台剧...

近日,开心麻花公布演出排期,爆笑家庭舞台剧《婿事待发》将于11月1... -

纪实访谈节目《这十年·追光者》收官 ...

纪实访谈节目《这十年·追光者》10月23日晚在湖南卫视迎来收官。最... -

深足利用定位球扳平比分 拿到了最近5轮...

昨晚,在海口五源河体育场,深圳队以2∶1惊险战胜了阵容不整的河北... -

分时线怎么看?核电上市公司龙头股有哪...

分时线可以这样看:1、当股价在均价曲线的下方往上运行,触碰均线,... -

两部门:多措并举保障多晶硅合理产量 ...

人民网北京10月28日电(记者申佳平)据国家发展改革委官网消息,为... -

当前信息:A股大盘创近半年新低!行业板...

A股大盘创近半年新低!行业板块全线下跌,超4500只个股飘绿