国泰君安债券分析师3月7日发文认为黑色系是下一个确定性机会,建议逢高做空

国泰君安债券分析师3月7日发文认为黑色系是下一个确定性机会,建议逢高做空:

从技术层面上来说,黑色系期货价格高位震荡,基差已修复至零值附近。

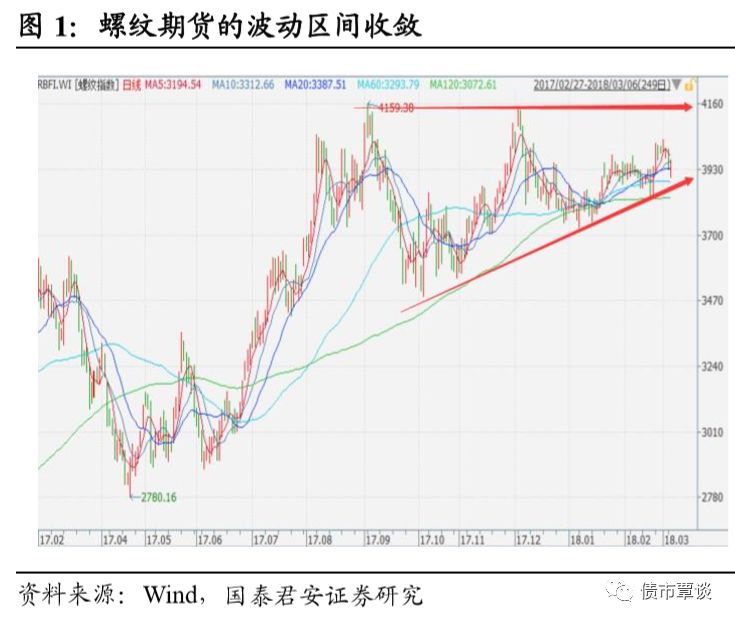

17年四季度以来,黑色系商品期货波动区间缩窄,以螺纹钢(3706,-32.00,-0.86%)为例,2017年9月初创下4194的高点后,市场担忧供给侧的利好已经基本出尽,而需求侧未必能如期走强。螺纹钢因此陷入宽幅震荡,虽然传统的开工旺季已经到来,但过去一段时间期货价格反应却并不强,波动区间反而收窄。

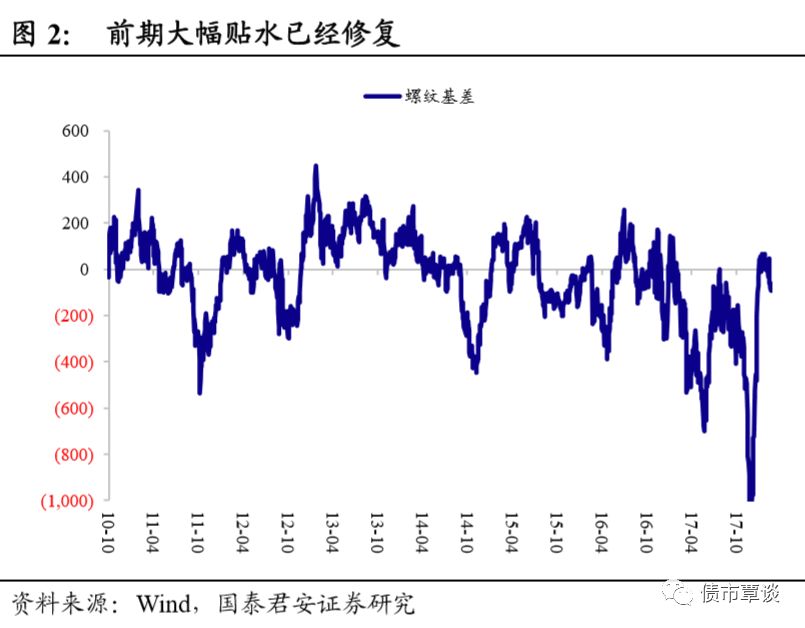

一方面,支撑17年四季度期货价格的重要因素为期货相对现货大幅贴水,基差存在修复的必要性;另一方面,市场也在等待更多经济数据公布,尤其是即将公布的1-2月份宏观经济指标,具有较强的指向意义。

当前5月合约期货贴水基本修复至0值附近,螺纹钢、焦煤焦炭铁矿石基差分别为-61,-152,-31,-57,期货与现货价格的联动将更为密切,期货受情绪、资金等影响波动更大,但现货对于基本面的反应则更为充分。

表观迹象显示,黑色系商品对于二季度的供需关系恶化反应不足。

螺纹现货价格从去年12月初的近5000元/吨连续下跌一个多月至不足4000元/吨,期间螺纹期货下跌幅度很小,表现为贴水幅度大幅收窄,一定程度上体现了期货的价值发现功能。

不过,当前的贴水幅度修复殆尽,基差相对过去几年的中枢而言已经“偏高”,期货价格始终维持高位震荡,如此强势的走势显然已经部分透支了对于“金三银四”开工旺季涨价的预期。

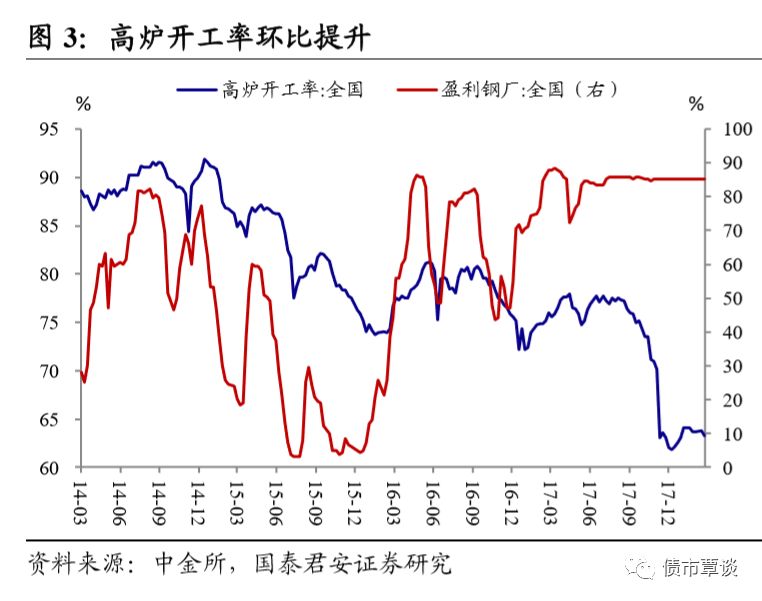

供给层面,限产季即将结束,吨钢利润维持高位导致企业天然有复产动力。

今年的政府工作报告中,深入推进供给侧结构性改革再被提及。去产能方面,今年将再压减钢铁产能3000万吨左右,退出煤炭产能1.5亿吨左右;累计实现退出钢铁产能1.7亿吨以上、煤炭产能8亿吨;而15年末首次提出供给侧结构性改革时,制定的目标为5 年内总共淘汰1-1.5亿吨钢铁产能,减量+重组煤炭产能10亿吨。

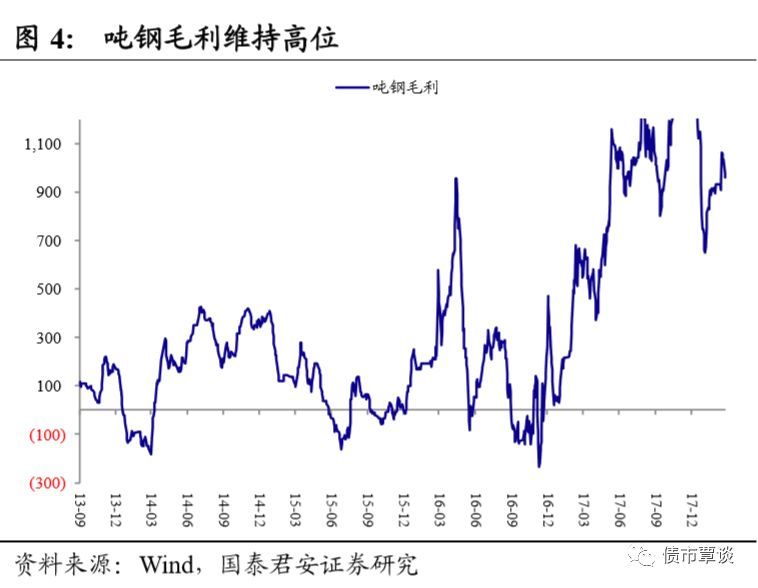

对比三组数据,一方面,压减产能进度超出预期,另一方面,政策的底线已经被探明,一大不确定性消除。实体企业的行为则不那么乐观,现货价格相对坚挺,吨钢毛利维持高位,虽然较前期的高点2000元/吨的水平缩减了近一半,但仍有较大的获利空间,企业有天然的动力加速供给。

当前全国高炉开工率从年初的不到17年末的61.88%上升至63.26%,唐山钢厂高炉开工率从49.39%上升至51.22%,产能利用率从49.73%上升至52.3%,去年四季度以来因为限产导致的供给收缩的拐点已经出现,可以预见的是,随着3月中下旬限产的结束,供给放量的风险不可小觑。

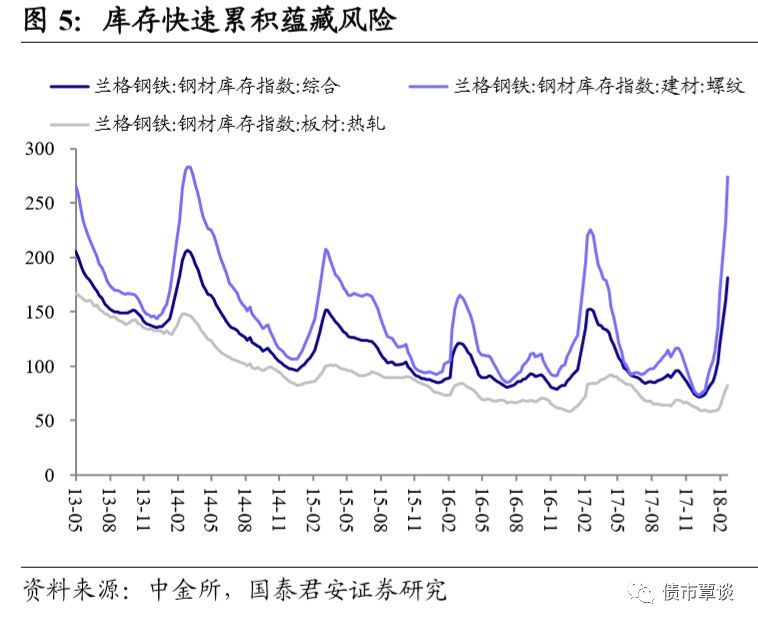

库存快速累积,后续可能出现胀库风险。

今年钢材的库存水平已经超出了历史规律可解释的范围。兰格钢铁数据显示,钢材库存综合指数从年初的77.60上升至181.20,增幅为233%,螺纹钢指数从年初的87.10上升至274.50%,增幅为315%,而过去5年这两个指标均值分别为160%和200%。

Mysteel 统计的原26城市库存环比增233万吨,增幅15%,目前总库存与螺纹社会库存均已经创下4年新高。理论上来说,贸易商为开工旺季备货会主动补库,但超出季节性可解释的快速累积一定程度上可能反映出下游提货的量不高,而若实际需求未能好转,很可能出现胀库的风险,库存资源的套现将对钢价走势形成相当大的压力。

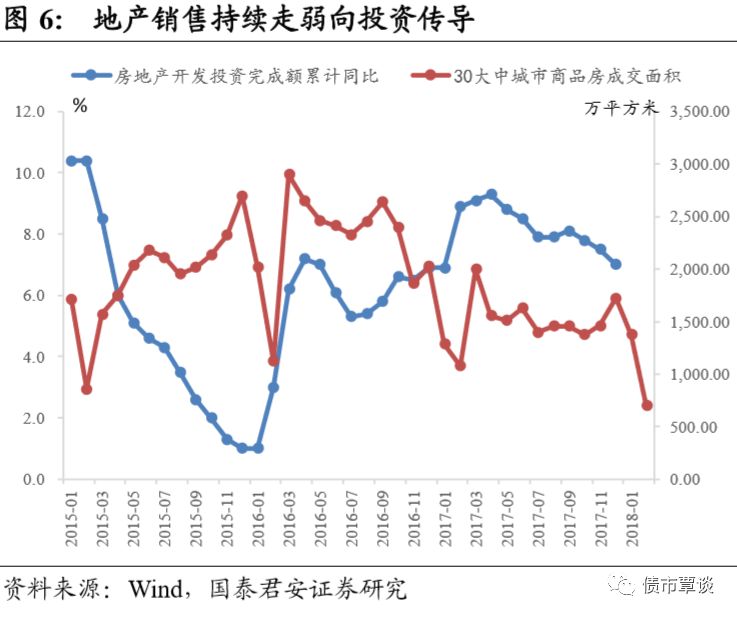

需求层面,地产投资放缓和“贸易战”的不利影响将会逐步显现。

政府工作报告中,考虑到地方专项债券对赤字的弥补,18年广义赤字率与17年基本持平在4%左右,虽然政府对于“高质量增长”诉求提升,但预计在开局之年基建投资将维持相对平稳。

需求端的不利因素在于,前期地产调控导致销售端走弱传导至投资端的迹象已经很明显,进入2018年,监管部门在继续执行各类房地产管控政策的同时,围绕房地产开发贷款的各类违规行为也将被严厉惩治,包括推进房地产税立法重提。调控升级,地产商会倾向于延售、惜建,从而导致地产投资面临放缓。

此外,美国总统特朗普于3月 1日宣布计划对进口钢铁全面征收25%关税,并对进口铝材全面课征10%的税。从数据上来看,我国钢材去年出口7541万吨,其中大部分贸易对象集中于亚洲,但部分产品是通过第三国简单加工后转出口美国的,总体而言美国掀起“贸易战”导致外需可能受到一定不利影响。

相关阅读

-

央企多措并举保障能源供应:发挥煤电兜...

人民网北京10月28日电(记者杜燕飞)“今年第三季度,高温天气持续... -

【环球时快讯】惊心动魄的一周!A股市值...

惊心动魄的一周!A股市值蒸发3 4万亿元,港股蒸发3万亿港元 -

世界热消息:张坤、刘格菘重仓股跌停!...

张坤、刘格菘重仓股跌停!下周注意这个事! -

三大股指震荡回落,煤炭股抗跌明显,机...

三大股指震荡回落,煤炭股抗跌明显,机构:立足长远把握A股长期机会 -

全球视点!10余家A股公司三季度分红,“...

10余家A股公司三季度分红,“羊了个羊”背后公司分红超10亿 -

【全球市场晚报】10月28日

【全球市场晚报】10月28日 -

每日播报!中国石油化工股份:斥资约4080...

中国石油化工股份:斥资约4080万元回购950万股A股 -

长城汽车:回购348.88万股A股 耗资约1亿元

长城汽车:回购348 88万股A股耗资约1亿元 -

热点评!交通运输部:三季度交通运输经...

人民网北京10月28日电(记者王连香)交通运输部今日发布前三季度交... -

环球速看:2021年中国创新指数达264.6 ...

图片来源:国家统计局官方微博“中国统计”人民网北京10月28日电(... -

新消息丨4500多家飘绿,80多家跌停,A股...

4500多家飘绿,80多家跌停,A股到底是闹哪样? -

【独家焦点】港股、A股10月表现全球垫底...

港股、A股10月表现全球垫底!A股到底差在哪儿?外资砸完内资砸 -

焦点快播:阿维塔11交付即可享受“充电1...

10月28日,阿维塔科技宣布,首座由阿维塔与bp合作共建的定制化高... -

君旗高山葡萄酒:阳光如何影响葡萄酒的质量

阳光能提供热能,温度升高能加速葡萄的成熟。不仅如此,阳光也能为... -

开心麻花公布演出排期 爆笑家庭舞台剧...

近日,开心麻花公布演出排期,爆笑家庭舞台剧《婿事待发》将于11月1... -

纪实访谈节目《这十年·追光者》收官 ...

纪实访谈节目《这十年·追光者》10月23日晚在湖南卫视迎来收官。最... -

深足利用定位球扳平比分 拿到了最近5轮...

昨晚,在海口五源河体育场,深圳队以2∶1惊险战胜了阵容不整的河北... -

分时线怎么看?核电上市公司龙头股有哪...

分时线可以这样看:1、当股价在均价曲线的下方往上运行,触碰均线,... -

两部门:多措并举保障多晶硅合理产量 ...

人民网北京10月28日电(记者申佳平)据国家发展改革委官网消息,为... -

当前信息:A股大盘创近半年新低!行业板...

A股大盘创近半年新低!行业板块全线下跌,超4500只个股飘绿